O Brasil é o 8˚ país com maior volume de transações financeiras em tempo real. De acordo com um relatório da empresa de solução de pagamentos omnicomerciais ACI Worldwide, o País registrou 1,3 bilhão de pagamentos eletrônicos em tempo real em 2021. A adoção deve continuar em ritmo acelerado até pelo menos 2025.

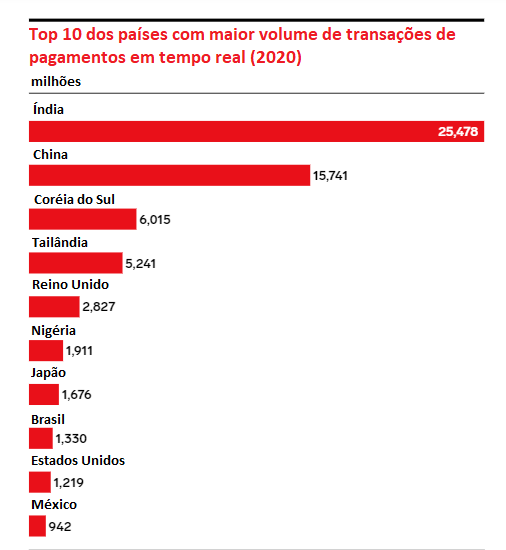

Índia, China, Coréia do Sul, Tailândia, Reino Unido, Nigéria e Japão registraram mais transações que o Brasil em 2020, mas o País está à frente dos Estados Unidos e do México no Top 10 dos pagamentos eletrônicos.

Segundo a solução de pagamentos, foram mais de 70,3 bilhões de pagamentos em tempo real no mundo no ano passado — uma alta de 41% em comparação a 2019, conforme a pandemia acelerou tendências de adoção tecnológica no mundo.

Em termos de pagamento com o celular, o mundo totalizou 102,7 bilhões de transações em 2020, com previsão de chegar a 2,6 trilhões em 2025.

Open Banking e Pix

No Brasil — assim como em outros países —, a modernização do sistema bancário com o Open Banking e os meios de pagamentos instantâneos como o Pix vêm impulsionando as transações em tempo e real e principalmente via celular.

Os avanços na digitalização dos pagamentos fizeram com que o Brasil saltasse 58% na comparação anual de 2019 para 2020, com forte influência do Pix. A adição de novas modalidades de pagamento ao recurso deve fazer com que os níveis aumentem cerca de 25% ao ano até 2025, consolidando a mudança cultural de um país historicamente dependente do dinheiro para um dos principais usuários de carteiras mobile, segundo a ACI.

Segundo o Banco Central, esta evolução no pagamento instantâneo por meio do Pix é clara desde novembro de 2020, com seu lançamento. De lá para cá, a quantidade de transações subiu de 34 milhões para 478 milhões em abril.

Pix no varejo

De acordo com o BC, a adoção do Pix é popular nas mais diversas faixas econômicas, idade e distribuição geográfica, mas há entraves que tendem a ser resolvidos conforme o recurso segue sua agenda evolutiva para 2021 e 2022. O uso do Pix para saques e troco é um exemplo. Em consulta pública até o próximo mês, essas modalidades devem aumentar as transações em tempo real por celular em detrimento dos saques, uma vez que há assimetrias geográficas e institucionais de pontos de saques no País. Há muitos municípios praticamente ou sem pontos de saque e um número limitado de empresas oferecendo o tipo de serviço.

Além disso, a adoção do Pix deve aumentar ainda mais no varejo — o que vai garantir forte impulso nas transações em tempo real no setor conforme ele se adapta.

“O uso do Pix no varejo vai ser mais difundido. Já era esperado que o uso do Pix no varejo se desse de forma mais lenta do que na transferência pessoa a pessoa. Ao varejo, é necessária uma série de investimentos, alterações de sistema, treinamento dos atendentes e outras coisas que devem ser feitas para usar o Pix. Depois a gente teve um período de validação e testes de QR Codes que também são relevantes para os pagamentos no varejo”, disse o chefe do departamento de competição e estrutura do sistema financeiro do BC (Decem), Angelo Duarte, na coletiva de imprensa do BC sobre o Pix saque e troco nesta semana.

Ainda assim, segundo ele, as transações têm aumentado no varejo a taxas bem mais elevadas que em outros países.

Agenda do Pix

A mudança cultural de pagamento em dinheiro para transações digitais em tempo real deve ficar mais intensa nos próximos semestres, conforme o Pix vai agregando soluções. No segundo semestre, o recurso começará a trabalhar com outros itens que aumentarão o leque de possibilidades no uso entre pessoas e estabelecimentos e entre pessoas, como transações offline.

“A possibilidade e integração do Pix na agenda telefônica já foi entregue. Daqui alguns dias, entra o Pix cobrança com vencimento, seguido de aperfeiçoamentos adicionais. Depois, vem o mecanismo especial de devolução — que é mais um ponto de segurança no ecossistema. Em seguida, é a vez do Pix como iniciador de pagamentos, que vem com o Open Banking até o final do ano, além do Pix por aproximação“, explicou o chefe adjunto do Decem, Carlos Eduardo Brand na coletiva. “Hoje, é preciso que ambas as contas estejam conectadas, mas logo haverá um QR Code offline e mais tarde o duplo offline para transações sem internet.”

+ Notícias