O planos de saúde no Brasil possui uma característica peculiar, quase única na vida do consumidor brasileiro: ele é amado e, ao mesmo tempo, odiado por muita gente.

Uma recente pesquisa, por exemplo, apontou que o plano de saúde ocupa a terceira posição entre os maiores bens de consumo do brasileiro. A pesquisa é do Ibope Inteligência, a pedido do Instituto de Estudos de Saúde Suplementar (IESS). Por outro lado, existem episódios relacionadas a negativa de cobertura e reajustes que mudam o humor do consumidor – apenas para dizer o mínimo.

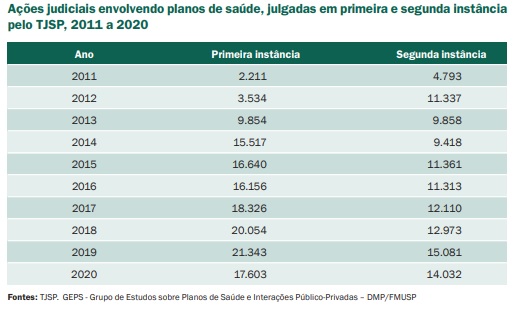

Judicialização em alta

O mais recente termômetro sobre o lado negativo dos planos de saúde está presente em um recente estudo feito pela USP. De acordo com o levantamento, houve um aumento de quase 400% na quantidade de ações na Justiça contra as operadoras nos últimos 10 anos.

O levantamento, desenvolvido pelo Grupo de Estudos sobre Planos de Saúde, da Faculdade de Medicina, da USP, mostra que o Tribunal de Justiça de São Paulo (TJSP) julgou 22.366 ações na Justiça contra as operadora do benefício entre janeiro e agosto deste ano. Na comparação com o mesmo período de 2011, quando levantamento começou a ser feito, o número de processos foi de 4.554. Ou seja, o crescimento foi de 391%.

Ainda segundo o estudo, foram 10.625 ações em primeira instância e 11.741 em segunda instância. Considerando os 169 dias de expediente nos oito meses deste ano, o TJSP julgou uma média de 132,3 ações por dia.

De acordo com Rafael Robba, advogado que integra o grupo de estudos, a falta de regulamentação da ANS para determinados tipos de planos e a dificuldade que os beneficiários têm em conseguir resolver essas queixas com as operadoras levaram à crescente procura pelo judiciário.

“O estudo mostra que ao longo dos anos o descontentamento dos beneficiários com os planos de saúde só cresce. A reguladora não cumpre o seu papel social de melhorar o serviço oferecido aos usuários. A justiça tem feito esse papel de dar garantia ao direito dos consumidores e afastar as abusividades praticadas pelas operadoras. Nos julgados em segunda instância, 90% das decisões são favoráveis aos beneficiários”, avalia Robba.

Causas mais comuns de judicialização

O mesmo estudo da USP ainda aponta para as principais causas das ações na Justiça contra os planos. E o principal não chega a ser uma novidade: dos 11.741 julgados em segunda instância do TJSP, por exemplo, 60,4% está relacionada a exclusões de coberturas ou negativas de tratamentos.

O segundo motivo, com 20,9% do total de decisões, envolve reclamações sobre reajustes de mensalidades, seja em função de mudança de faixa etária, de sinistralidade ou de aumentos em contratos coletivos.

Com relação às ações que envolvem os reajustes das mensalidades, considerando as ações julgadas em segunda instância entre janeiro e agosto de cada ano, observou-se um aumento relativo entre os anos de 2011 e 2021. Em 2011, as ações envolvendo reajuste de mensalidade representavam 15,05% do total de ações julgadas. Em 2021 essa relação aumentou para 20,90%.

Em estudos anteriores do Grupo de Estudos, com amostras de decisões de segunda instância contra planos de saúde, em mais de 90% dos acórdãos o TJSP dá razão e ganho de causa ao usuário ou paciente.

Discussões de todos os lados

No Superior Tribunal de Justiça (STJ), o sinal de alerta sobre a judicialização na saúde já foi aceso. Na última semana, o tribunal iniciou um julgamento que vai definir um assunto que está no centro do debate sobre a negativa de cobertura: afinal, o rol de procedimentos da ANS é taxativo ou é exemplificativo?

Na prática, o debate é o seguinte: se o STJ decidir que o rol de procedimentos da ANS é taxativo, os planos vão oferecer apenas o que determina a agência reguladora. Agora, se os ministros entenderem que ele é exemplificativo, o rol será uma lista que servira de parâmetro mínimo sobre o que as operadoras devem ou não oferecer aos consumidores.

Por enquanto, há basicamente o voto do relator do caso, o ministro Luis Felipe Salomão, que decidiu pela chamada taxatividade mitigada. O julgamento foi suspenso após pedido de vista da ministra Nancy Andrighi.

PL quer aprovar venda de plano individual

O Legislativo também anda atento ao tema. Este ano, deputados inauguraram uma comissão especial que analisa o projeto de Lei 7419/06, que reúne diversos projetos que tramitavam na Câmara e que tratam sobre planos de saúde e seguros privados de assistência à saúde. Um dos assuntos é a possibilidade de mudança nas atuais regras contratuais entre consumidor e empresa.

Outro movimento, desta vez no Senado Federal, discute projetos de lei em separado sobre o tema, sendo que uma deles foi aprovada na última terça-feira (21) na Comissão de Transparência, Governança, Fiscalização e Controle e Defesa do Consumidor (CTFC).

Em linhas gerais, a proposta obriga a venda de planos de saúde individual ou familiar. Hoje, estima-se que apenas 20% dos planos de saúde ativos sejam individuais. Mais: uma parte dos individuais em funcionamento são anteriores à lei de Plano de Saúde, norma aprovada em 1998.

De autoria do senador Reguffe (Podemos-DF), a proposta em votação muda, inclusive, a própria Lei dos Planos de Saúde. O texto recebeu voto favorável, muito embora tenham sido acrescentadas duas emendas do relator, o senador Styvenson Valentim (Podemos-RN). O texto segue agora para a Comissão de Assuntos Sociais (CAS).

Evitam os planos individuais

De acordo com Reguffe, as operadoras evitam vender planos individuais para, com isso, obrigar os consumidores a adquirir planos coletivos que não contam com “garantias importantes”.

Entre os benefícios que não se aplicam aos planos coletivos estão o controle de reajuste da mensalidade, feito pela Agência Nacional de Saúde Suplementar (ANS), e a impossibilidade de rescisão contratual unilateral pela operadora.

Ao analisar o PLS 153/2017, Styvenson avaliou como “salutar” a iniciativa em condicionar a concessão de autorização de funcionamento das operadoras à oferta e comercialização de planos de saúde individuais.

“Para se esquivar da regulação mais intensa que existe sobre os planos individuais, as operadoras privilegiam a venda de planos coletivos. Assim, quando os consumidores pretendem contratar um plano de saúde, geralmente são incentivados a se associar a planos coletivos, que, por apresentarem preços iniciais mais baixos do que os planos individuais de cobertura equivalente, são atrativos para o consumidor. Nesse caso, muitas vezes são induzidos a se unirem a associações ou entidades com as quais não têm qualquer vinculação real (os chamados falsos coletivos) “, observou o relator no parecer.

Emendas

As duas emendas apresentadas por Styvenson fazem quatro mudanças no projeto: deixam expressa a exigência de comercialização de plano de saúde privado do tipo individual ou familiar; permitem o cancelamento do registro da operadora que se recusar a vender planos individuais ou familiares e determinam às empresas a comprovação da oferta dessas opções de planos ao consumidor no ato de contratação do serviço.

A quarta alteração exclui as operadoras de autogestão da exigência dessa oferta de modalidades individual ou familiar. As operadoras de autogestão são empresas que administram planos de saúde destinados, exclusivamente, a empregados ativos, aposentados, pensionistas ou ex-empregados, de uma ou mais empresas ou ainda a participantes e dependentes de associações de pessoas físicas ou jurídicas, fundações, sindicatos, entidades de classe profissionais ou similares.