Os bancos digitais ou fintechs bancárias surgiram com a promessa de transformar a experiência do consumidor nos serviços financeiros, tornando-os mais fácil, simples, virtual e, consequentemente, com menos queixas dos consumidores. Os serviços de fato se tornaram digitais, porém há um desafio: as reclamações dos consumidores.

Um levantamento feito pela Consumidor Moderno com base em dados do Banco Central do Brasil mostra que os bancos digitais tiveram um desempenho abaixo dos bancos mais tradicionais quando o assunto é a proporção de queixas sobre a quantidade de clientes.

Como funciona os rankings

O Banco Central, como qualquer outra agência reguladora, recebe milhares de reclamações de consumidores. No entanto, nem toda queixa é usada no ranking. E nem deveria.

A agência reguladora dos bancos utiliza a chamada reclamação regulada, ou seja, ocorrências ou indícios de descumprimento de lei ou regulamentação que sejam de competência do Banco Central do Brasil. Problemas com crédito consignado e com o PIX, por exemplo, estão na lista de assuntos que devem analisados pelo Bacen. Por outro lado, o mau atendimento no SAC não é um assunto do Bacen, logo não é usado no ranking do Banco Central.

Aliás, o Bacen não possui apenas um, mas dois rankings para bancos e financeiras. Um deles é o top 10, que inclui as instituições com as maiores bases de clientes do País. O outro, o ranking secundário, possui instituições financeiras abaixo da lista dos 10 maiores.

Hoje, fintechs e bancos tradicionais ocupam rankings distintos, exceto pelos casos de Nubank e Inter, que estão ao lado de instituições como o Itaú, Bradesco e outros, por terem grandes bases de clientes.

Nesse sentido, é possível comparar o desempenho no relacionamento com o cliente entre as fintechs e os bancos tradicionais? Embora eles estejam em rankings diferentes, é possível comparar as performances justamente pela característica em comum entre os dois rankings: o chamado índice de reclamação regulada procedente, um número obtido do número de queixas onde há possibilidade de o cliente ter razão sobre cada milhão de clientes do banco.

O índice é o fiel da balança na hora de posicionar um banco dentro do ranking. O banco Pan, por exemplo, ocupa a liderança do ranking do Top 10 no primeiro trimestre de 2021, porém tem 8,9 milhões de clientes – ou menos de 10% da base de correntistas da Caixa. O Banco Inter, que está na segunda colocação, também possui um número de clientes bem inferior ao Santander, BB, Bradesco e Itaú. Ou seja, a base de clientes é um mero indicador que separa bancos entre os dois rankings. O índice é o que determina se um banco ocupa ou não o primeiro lugar das reclamações no Bacen.

No ranking secundário acontece a mesma coisa

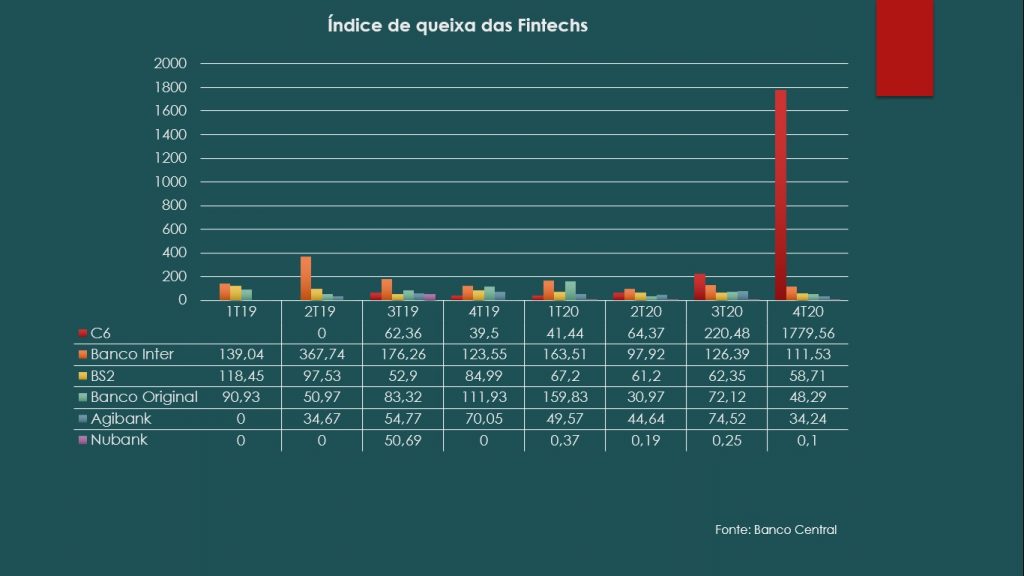

A partir disso, a Consumidor Moderno separou os cinco maiores bancos exclusivamente digitais em quantidade de clientes, verificou os seus respectivos índices de reclamações reguladas procedentes e comparou o resultado com os maiores conglomerados bancários do País – ou aqueles que possuem um perfil não exclusivamente digital. O levantamento considerou os dados recolhidos nos quatro trimestres dos anos de 2019 e 2020.

Os bancos digitais possuem um número inferior de queixas totais se comparados com os maiores bancos, porém a relação de queixas sobre a base de clientes mostra o tamanho do desafio.

O banco digital C6, por exemplo, alcançou o seu maior índice dos últimos dois anos no quarto trimestre do ano passado. De acordo com os dados, a instituição obteve o índice de 1.779,56, com um total de 7.807 queixas reguladas e com uma base de clientes de aproximadamente 4,3 milhões de pessoas.

Já o banco Inter, outro banco digital conhecido e que ocupa o Top 10, alcançou um índice de 111,52 no quarto trimestre do ano passado, com 900 queixas e uma base de clientes superior a 8 milhões de pessoas.

O Inter, aliás, alcançou a liderança de reclamações com índice de 111,52 no quarto semestre, porém essa não foi o pior desempenho considerando os últimos dois anos. Na verdade, o maior índice foi registrado no segundo trimestre de 2019 com 367,74, 927 queixas e (à época) com 2,520 milhões de correntistas.

E os bancos tradicionais?

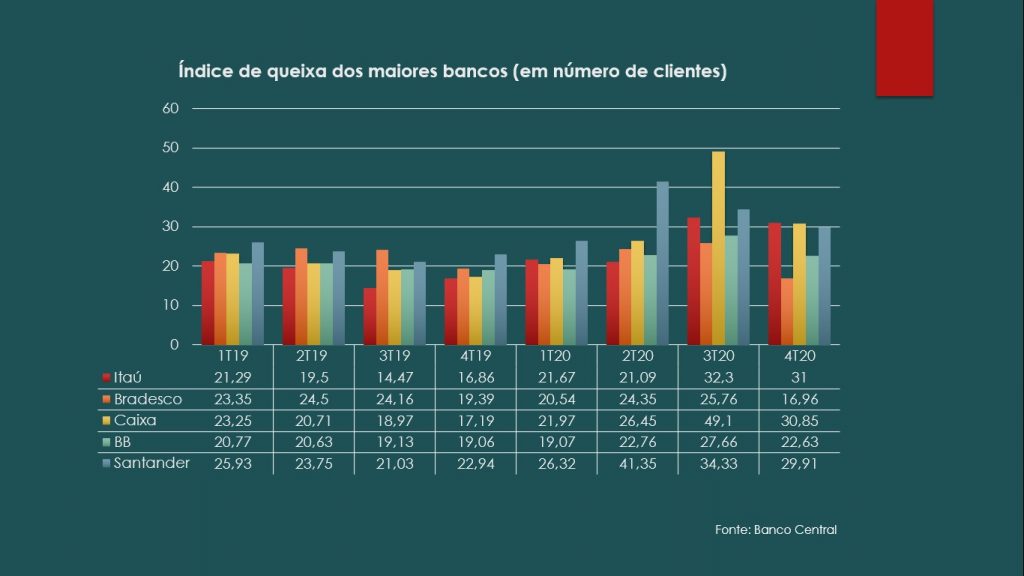

Os maiores bancos em números de correntistas, caso do Bradesco, Itaú, Santander, BB e Caixa, possuem a maior quantidade absoluta de queixa, porém possuem um desempenho melhor que as fintechs no ranking – e, claro, no índice.

O Itaú, por exemplo, ocupou a segunda colocação do Top 10 no quarto trimestre do ano passado com um total de 1636 queixas. No entanto, registrou um índice de 31 justamente por causa da relação de queixas sobre a base de clientes. No fim do ano passado, o banco tinha mais de 83 milhões de clientes.

O mesmo aconteceu com os demais bancos com as maiores bases de clientes do País. No quarto trimestre do ano passado, a Caixa registrou índice de 30,85, o Santander 29,91, o BB 22,63 e o Bradesco 16,96. Aliás, olhando os últimos dois anos, esses bancos não romperam a casa dos 50 pontos no índice de queixa – ao contrário dos bancos digitais.

Desafio: incluir instituições de pagamento

Em meio à apuração da reportagem, a Consumidor Moderno ainda identificou um fator que, se resolvido, tem potencial para aumentar a quantidade de queixas para todos os bancos, sejam eles fintechs ou não.

Hoje, o Bacen “ranqueia” apenas bancos e financeiras. Acontece que muitas fintechs possuem uma aparência de instituição bancária, porém, oficialmente, são classificadas como empresas de pagamento, ou seja, funcionam basicamente como grande cofre e não podem emprestar dinheiro ao cliente, por exemplo.

O Pic Pay, que se apresenta como uma carteira digital, é um exemplo de instituição que não aparece no ranking. O mesmo acontece com o Nubank. Apenas a Nu Pagamento, uma das empresas do grupo, é listada no ranking. Já a Nu Pagamentos sequer aparece no ranking e, segundo o Banco Central, é justamente onde está concentrada a maior parte das queixas.

A ideia do Banco Central é justamente incluir as instituições de pagamentos no ranking das reclamações em breve. “O ranking só pega bancos e financeiras. Então, as fintechs que se apresentam como instituições de pagamento não estão no ranking. Um exemplo é o caso do Nubank. O banco não tem nenhuma (reclamação) regulada procedente. E por que isso? Porque somente aparece a Nu Financeira. E onde estão as reclamações do Nubank? Estão lá na fintech e não entram no ranking. É uma coisa que precisamos corrigir”, explica o chefe no Departamento de Atendimento Institucional (Deati) do Banco Central, Carlos Eduardo Gomes.

Índices altos: as razões

Gomes também analisou os desempenhos de fintechs e bancos tradicionais nos rankings a pedido da CM. Segundo ele, a performance no ranking das instituições bancárias digitais não necessariamente está relacionada a problemas no atendimento ao cliente.

Um fator seria a maturidade digital do consumidor das fintechs, que conhecem os caminhos das reclamações no Bacen e dos órgãos de defesa do consumidor. Além disso, os bancos digitais possuem uma quantidade menor de serviços se comparado aos bancos mais tradicionais, porém a atuação ocorre em segmentos mais problemáticos.

“Quando você tem uma diversidade de produtos, alguns dão problemas e outros não. Uma pessoa raramente tem problemas com a conta corrente, porém o cartão de crédito de vez em quando dá problema. Crédito consignado é a mesma coisa. Os bancões tem uma carteira grande de produtos menos e mais problemáticos. Existem produtos que dão problemas e outros onde há uma lide (algo como problema) natural”, disse o porta voz do Bacen.

Estrutura de atendimento ao cliente

O outro problema é o próprio atendimento ao cliente. Segundo ele, os bancos tradicionais possuem estruturas de atendimento mais ou menos dimensionadas à realidade da companhia com relação ao volume de reclamações.

“Os bancos novos ainda estão aprendendo um pouco como os seus clientes reclamam. Então, é possível dizer que alguns ainda precisarão fazer ajustes na dimensão do seu atendimento, tanto de SAC quanto na ouvidoria. Uma coisa é você abrir conta digital e outra é você contratar gente para fazer atendimento ou montar uma ouvidoria robusta. Todos eles têm (SAC e Ouvidoria), mas será que ela está corretamente dimensionada?” questiona Gomes.

O outro lado

Em nota, os bancos digitais falaram sobre os seus modelos de atendimento e algumas falaram sobre os seus resultados no ranking do Bacen.

O C6 falou sobre o seu modelo de atendimento, que funciona 24 horas por dia. Além disso, informou que possui SAC, Ouvidoria e atende pelos canais chat, telefone, mídias sociais e WhatsApp. “O chat, disponível no app, é o meio no qual ocorre a maior parte do contato com os clientes. Nesse canal, temos o atendimento automatizado (chatbot) e o atendimento humano, quando o especialista conversa com o cliente. O chatbot é um robô que usa inteligência artificial para interagir com o usuário”, informa.

O Nubank informou que o seu atendimento (definido como Time de Excelência ao Cliente) realiza atendimento via chat, e-mail e telefone, 24 horas por dia e em todos os dias da semana. Além disso, a empresa falou sobre o funcionamento do SAC e da Ouvidoria. “O SAC e a Ouvidoria do Nubank são duas áreas separadas que atuam sempre visando atender às necessidades dos nossos clientes. Por ser uma instituição financeira, a Ouvidoria também é uma obrigação regulatória e este time conta hoje com mais de 30 pessoas responsáveis por realizar este atendimento”.

O Banco Original afirma que utiliza inteligência artificial instalada no Chat Bot,Whatsapp e messenger, além do atendimento humano via Central, SAC e Ouvidoria, oferecendo liberdade de escolha para o cliente. O atendimento humano do banco atinge cerca de 200 mil contatos por mês. A instituição conta ainda com mais de 1500 agentes que também auxiliam os clientes conforme a necessidade. Sobre o ranking, a instituição disse apenas que “(…) o Banco Original esclarece que, no grupo Secundário do Ranking de Reclamações do Bacen, para instituições com até 5 milhões de clientes (hoje essa regra não existe mais), ele apresenta uma colocação acima de tantos outros pares de mercado.

Por fim, o Banco Inter, que também possui um modelo de atendimento a partir dos critérios definidos pelo Banco Central, criticou o modelo do ranking. “A base comparativa usada pelo ranking (que engloba correntistas e não correntistas) não necessariamente retrata a realidade de quem é atendido pela instituição. A plataforma de serviços financeiros e não financeiros, que é 100% digital, tem trabalhado continuamente aperfeiçoar todos os seus canais de atendimento, investindo em pessoas e em tecnologia para garantir a melhor experiência possível para seus mais de 10,2 milhões de clientes”, disse.

Já o Banco BS2 também falou sobre o seu modelo de atendimento. ” O Banco BS2 reafirma seu compromisso com o aprimoramento de seus processos visando reduzir o impacto de uma situação indesejada, seja em relação aos produtos ou aos serviços prestados. O Banco atua para agregar práticas e tecnologias avançadas na operação, especialmente para reduzir o tempo de atendimento em cada demanda. Um exemplo é o treinamento constante das equipes que atuam na linha de frente para que possam ter autonomia de decisão, trazendo mais agilidade e eficiência”.

Com apuração de Carlos Eduardo Vasconcellos

+ Notícias

Social commerce: o novo desafio para a defesa do consumidor

Procon ingressa com ação civil pública contra planos de saúde